Los impuestos del Dropshipping (venta- intermediación por internet)

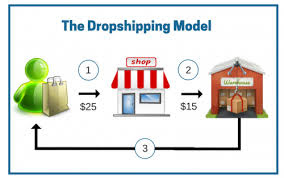

El Dropshipping es un modelo de negocio basado en la venta a través de Internet de productos que no se poseen en stock, mediante acuerdos y negociaciones con el fabricante o mayorista, para que sea éste el que los envíe directamente al cliente final. De esta manera, sin tener que invertir en la compra de un stock propio, también puedes vender diferentes artículos o productos que no posees físicamente. En la práctica, por ejemplo, si tú eres el que decide montar este tipo de negocio, serías el responsable de un eCommerce de Dropshipping , en donde venderías productos de un tercero, al que se le llama: “ Dropshipper “ . Los impuestos del dropshipping es una de las dudas más habituales en un sistema que cobra fuerza entre los emprendedores que desean poner en marcha una tienda online . Muchos de ellos se preguntan sobre la tributación del dropshipping, cómo se declara el IVA, qué se debe declarar en el IRPF, etc. Si no lo conoces, el ...